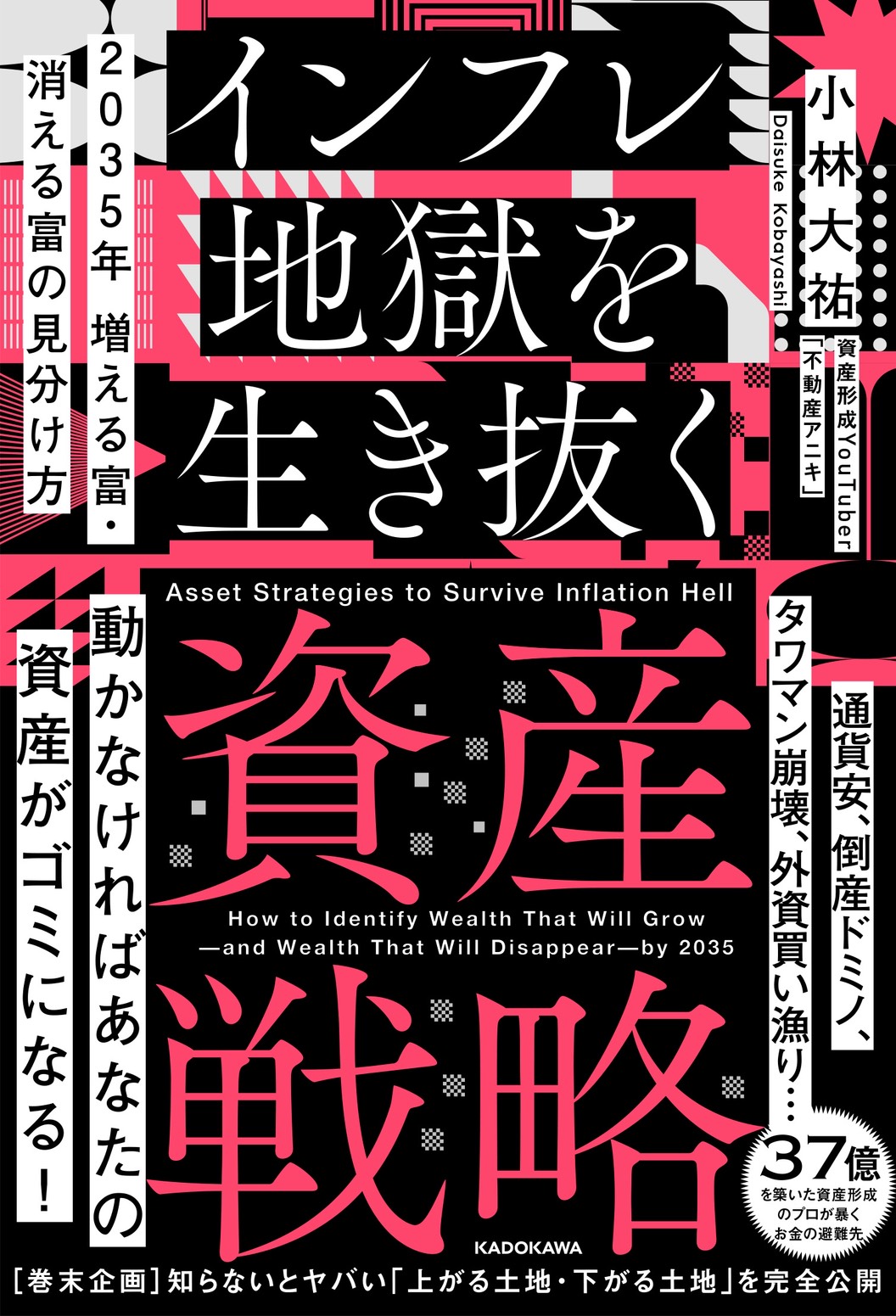

2035年 増える富・消える富の見分け方

インフレ地獄を生き抜く資産戦略

著者:小林 大祐

出版:KADOKAWA

価格:1,980円(税込)

著者:小林 大祐

出版:KADOKAWA

価格:1,980円(税込)

「10年後、あなたの資産は半分になるかもしれない

──今知らないと手遅れになる資産防衛の新常識」

歴史を振り返れば、通貨信用の崩壊は決して非現実的なシナリオではない。1946年、敗戦直後の日本では預金封鎖と新円切替が断行され、国民資産は一夜にして目減りした。2000年代のジンバブエでは年間インフレ率5000億%のハイパーインフレが発生し、紙幣は文字通り「紙屑」と化した。2008年のリーマンショックでは、世界的な金融システムが崩壊寸前まで進行した。

そして今、新型コロナ以降、各国の中央銀行は前例のない規模で紙幣を発行し続けている。米国政府の債務残高は史上最大規模に膨張し、通貨価値は構造的に希薄化している。『2035年 増える富・消える富の見分け方 インフレ地獄を生き抜く資産戦略』(KADOKAWA刊)の著者である小林大祐氏はこれを「グレートリセット」の到来と捉え、来るべき資産崩壊に備えた防衛策を本書で提示している。

「インデックス投資だけで十分」 ――そう信じる個人投資家は多い。しかし、野村総合研究所の調査によれば(*1)、純金融資産1億円以上の富裕層は日本国内で約165万世帯存在し、2005年から約2倍に増加している。彼らの多くは、S&P500への一点集中投資を避けているという。

理由は明快だ。インデックス投資は「平均化」でリスクを分散するが、同時に個別リスクの識別も困難にする。景気後退局面や金融危機時には、インデックス全体が連動して下落し、逃げ場がなくなる。

富裕層が実践するのは、個別銘柄分析に基づいた株式投資、社債、ゴールド、そして不動産への構造的な分散投資だ。特に不動産は、インフレ下で価値を保ち、融資レバレッジを活用できる数少ない資産クラスである。

小林氏自身も、年収450万円のサラリーマンから出発し、20年間で総資産37億円、純資産25億円の資産を築いた。その中核戦略が「融資を活用した不動産投資」であるという。

「地方で利回り10〜15%の物件を買えば安泰」 ――この考えは、不動産投資初心者が陥りやすい罠だ。しかし高利回りは、リスクの裏返しに他ならないと小林氏は明かす。

総務省の調査(2023年)によれば(*2)、徳島・和歌山・山梨・鹿児島など6県で空き家率が20%以上に達している。観光依存型の温泉地や、大企業撤退後の地方都市では、物件価格そのものが下落し元本を毀損する。表面利回りが高くても、空室が続けば実質利回りはマイナスになり、最終的には売却時に大幅な損失を被る。

そもそも利回りの高さは、不人気や価格の安さから来ることを忘れてはいけない。

では、どこに投資すべきか? 小林氏が推奨するのは以下の3タイプだ。

◯ 再開発・新駅開業エリア

豊洲・有明などの湾岸エリアは、大規模再開発と交通インフラ整備によって継続的に地価が上昇している。

◯ 大手製造業への通勤圏にある高級住宅地・生活利便性の高いエリア

トヨタ自動車本社がある豊田市そのものではなく、そこへ通勤する高所得層が居住を好む名古屋市東部や刈谷市・岡崎市などの良好住宅地に注目すべきだ。工場所在地そのものは生活利便性に欠けるが、車で30〜40分圏内の商業施設・教育環境が整った周辺都市には、企業の転勤族や管理職層が集中し、安定した住宅需要がある。

◯ 都心の土地比率が高い物件

建物は経年劣化するが、土地は価値を保つ。都心部で土地比率が高い物件は、建物価値の減価を土地が補完するため、長期保有に向く。

逆に避けるべきは以下だ:

✕ 観光依存型の温泉地・リゾート地

✕ 大企業撤退後の地方都市

✕ 区分マンション(管理組合リスク、修繕積立金の不透明性)

小林氏の基本戦略は明快だ。「低利回りでも価格下落しにくい物件を融資で取得し、長期保有する」。高利回りを追い求めるのではなく、元本割れリスクを抑えながら、融資レバレッジで投資規模を拡大するという戦略なのだ。

「不動産は今が高値圏だから、暴落を待つべきでは?」 ――そう考える慎重派も多い。小林氏は、不動産価格が本格的に暴落するには3つの条件が揃う必要があると指摘する。

1. 低金利政策の見直し ― 日銀の大幅利上げで住宅ローン金利が急上昇

2. 外国人購入規制の導入、または中国からの資金流出 ― 都心高額物件の需要減

3. 世界的金融危機の再来 ― 信用収縮で不動産市場全体が凍結

しかし、これらの条件が揃ったとき、誰が得をするのか?

答えは、現金を保有している投資家だ。危機時には割安資産を大量に取得できる千載一遇のチャンスが訪れる。逆に言えば、危機を恐れて何もしなければ、インフレで資産価値が目減りし続ける。

インフレ率が年2%でも、10年後には預金の購買力は約18%失われる。年4%なら約33%だ。「何もしない」ことは、実は最もリスクの高い選択といえる。

しかし、正しく動けば、資産防衛の可能性は高まる。

本書では、小林大祐氏が20年間で実践してきた体系化された資産形成ロードマップが詳述されている。

• 年収450万円から種銭1,000万円を作る具体的手法

• 融資を活用したレバレッジ投資の実践

• 不動産・株式・債券・金への分散戦略

• 不動産価格暴落の3条件と、危機をチャンスに変える方法

何もしなければ、あなたの預金は目減りする可能性が高い。

しかし、正しく動けば、資産を守るための一手となる。その方法論が、この一冊に凝縮されている。

※現在Amazonで在庫あり(発売直後)

【参考データ】

*1 野村総合研究所、日本の富裕層・超富裕層は合計約165万世帯、その純金融資産の総額は約469兆円と推計(野村総合研究所)

*2 令和5年住宅・土地統計調査 調査の結果(速報集計結果の要約)

インフレによって通貨の価値は目減りし、銀行預金だけでは将来が心もとない。しかし物価高騰で投資に十分なお金を回せない。長く続いたデフレ経済がインフレに転じたことで、さまざまな問題が生まれている。

このインフレがどこまで進むのかわからないし、リーマンショックのような世界的な金融危機が来ないとも限らない。この不安定な時代に私たちはどう備えるべきなのだろうか。

『2035年 増える富・消える富の見分け方 インフレ地獄を生き抜く資産戦略』(小林大祐著、KADOKAWA刊)はやがてくる「グレートリセット」に触れたうえで、そこから資産を守り、富を築くチャンスに変えるために必要な考え方と知識を授ける。

今回は著者の小林大祐さんにお話をうかがい、富裕層がすでに始めているという次の危機への備えと、中流層の資産構築に必要なポイントについて語っていただいた。

■富裕層はグレートリセットへの備えをすでに始めている

小林: 歴史を振り返ってみると、「グレートリセット」と呼ばれるもの、つまり世界経済を揺るがすような金融ショックは定期的に起こっています。記憶に新しいのはリーマンショックですよね。もっとさかのぼると世界恐慌がありました。

こうした金融ショックは人類が文明を発展させるなかで培ってきた資本主義を運用する際に必ず起こるものです。だから今後も起こります。どんなシナリオでそれが起こるかを言い当てるのは難しいですが、一つ言えるのは、過去のグレートリセットはいずれもアメリカで発生して、世界に波及したということです。もしかしたら次のグレートリセットもそうかもしれません。それに対して何の備えもしないで生活していると、積み上げてきた資産が崩れてしまいますよ、という警鐘を鳴らす意味でこの本を書きました。

小林: 富裕層の中でも上の人たち、いわゆる超富裕層と呼ばれる人たちの行動規範は資産を増やすことより守ることですから、こういう時の備えへの動きは速いですよ。資産をあちこちに分散させるのは当たり前として、食料を自給できるように北海道に農地を買ったり水源地を買ったりしている人もいますし、「ファイブフラッグ理論(「国籍」「資産運用」「居住権」「事業(法人設立)」「余暇」という目的別に5つの拠点を持つこと)」に基づいてドバイに住所を置いて各地を渡り歩いている人もいます。こうした人々の行動に根付いた資産防衛への意識は一般の方々にとっても学びになるのではないかと考えています。

小林: そうですね。地政学的に転機を迎えている時代ですから、どんな資産であれ一か所に集めてしまうことは極めて危険です。株しかないのであればセクターを分けたり、国を分けたりすることは必要でしょうね。

小林: まずは、自分にとっての幸せの定義を決めてもらいたいということですね。もちろん幸せの定義は人それぞれで、資産を何千億と持っていても幸せを感じられない人もいれば、収入がさほどなくても幸せな人もいます。

資産を作るにしても守るにしても、前提になるのは個々人の幸せの定義です。それを見失ってしまうと資産があっても幸せを感じられないということになってしまう。まずは自分にとって何が幸せなのかを定義して、それを守るために積み木を積み上げるがごとく、起こりうる危機に備えていただきたいというのが私からのメッセージです。

小林: インフレはひとつの局面にすぎません。世界を見渡すと中国のようにデフレの国もあるわけじゃないですか。それよりも、地政学的なところから世界経済が一変してしまう可能性についてこの本では注意を呼びかけています。たとえば、中国が本当に台湾に侵攻して、台湾の基幹産業である半導体を握られてしまったら、世界経済全体がおかしくなりますし、もしかしたら既存の金融システム自体が機能しなくなる可能性もゼロではない。今の時点ではありえないと思うことも今後起こりえますし、過去には実際に起こってきたんです。

小林: そうですね。歴史を辿れば金本位制が終わった時から、通貨の価値の裏付けは信用だけになったわけで、その信用が崩れた時から通貨の価値は滅びていきます。先ほどお話しした、富裕層が水源や農地を買っているというのはこの事態への対策なんです。お金に価値がなくなっても生存に必要なものを現物で保有していれば資産は守られるので。世界がどうなっても価値が残るものにお金を移す、ということです。不動産を買うのもその一環です。

小林: これはすごくシンプルで「人口が増えるところにロングで張る」ということだけですね。「S&P 500」はまさにそれで、人口が増えるところに拠点を作って価値提供を行って業績を上げ続けている会社を取り揃えているわけです。こういうところにロングでお金を入れ続けていくというのはひとつの手ですし、まとまった資金があれば長期的に人口が増えている場所に不動産を買うという選択肢もあります。

ステージによって具体的なやり方に違いはありますが「人口が増えるところにロングで張る」という行動規範に則って投資していくのがすべてだと言っていい。もちろん、資金を分散させるためにセクターを分けたり通貨を分けたりすることも大切です。

■次の金融危機で「富の移転ゲーム」が始まる 勝つために必要なこととは

小林: インフレでもデフレでも関係なく、不動産は「買った瞬間に勝負が決まる」と言っていい。言い換えれば、いつか売却するときに、最低でも買った時と同じ金額で売れるものを買わなければいけません。そして、その物件を「人のお金を使って、時間をかけて自分のものにする」というのが鉄則です。つまり、金融機関から融資を受けて、それを入居者からもらう家賃で払っていくということです。

じゃあ、買った時と同じ金額で売れる物件とはどんな物件かというと、たとえば1億円の物件が2つあったとして、Aの方は土地の実勢価格が1000万円で建物が9000万円、Bの方は土地が8000万円で建物が2000万円だったとします。建物の方は減価償却があるので保有すればするほど価値は下がっていくので、価格における土地の価格の比率が高いほど価値は減りにくいということになりますよね。

小林: それはもうマストですね。土地の実勢価格は調べればすぐにわかりますから、それを把握したうえで、建物の比率が低くて元本毀損しにくい物件を、人のお金で買って、時間をかけて自分のものにしましょうという話をしています。

家賃の方の話もすると、日本は賃料の改定が難しいのですが、インフレのおかげで賃料も上昇傾向にあるのはまちがいないです。

小林: 今回の本はそういった人に警鐘を鳴らす意味もあります。思考停止状態で投資することの危険さをわかっていただきたいです。

日本人にも投資という文化が醸成されたのは新NISAの功績が大きいですよね。それまでは極端な話、定期預金以外で金利がつくものは詐欺だと言われていたわけですから。

ただ、わかっていただきたいのは例えば新NISAでS&P 500を買い続けるということは、すなわち自国の通貨を売り続けているということでもあるということです。結果として円安が進んでしまうのはやはり国にとっていいことではありません。果たしてそれでいいのかというのは考えてみるべきだと思います。

また、その人の年齢や家族構成によって必要な金額が違いますし、それを達成するための投資も変わってきます。そこは先ほどのお話にあった「幸せの定義」に立ち戻って本当にやるべきことを考えてみていただきたいですね。

小林: 仮に年齢が30歳で結婚していて、子どもはまだいないということにしましょう。そして共働きで世帯収入が700万円ほどだとします。そのくらいだと月に20万円投資に回すのは難しいかもしれませんが、私ならばまず中心部から外れた家賃の安い家に引っ越しますね。それで投資に向けられるお金を増やしたうえで非課税枠を使って新NISAを利用します。S&P 500のようなものではなく、個別株にドルコスト平均法で継続的に投資するでしょうね。

小林: それはもう情報を入れたうえで、好きな銘柄を選べばいいと思います。今の世界情勢であれば防衛関係の銘柄とか、ゴールドが値上がりしているのであれば、金鉱山にまつわる銘柄を探してみるなどですね。これはあくまで選ぶ際の視点の話で、実際に投資する際はご夫婦で話し合って決めていただければいいと思います。株式を買うのか社債を買うのかも、家族の状況とステージによって変わるでしょうし。

小林: 視野を広げて物事を俯瞰的に見る訓練をすることです。日本で目にするニュースは世界で起きていることと連動しています。さまざまなことに興味を持って視野を広げたうえで考えることが大切だと思っています。

もう一つは物事の本質を捉えることです。ゴールドが値上がりしている理由は、一般の人が必要としているというよりも、国家がゴールドの備蓄を増やしているからです。つまり、国家が買い続けている限りゴールドは値上がりしていきますし、国が売り始めたら値下がりします。投資をするのであれば自分が参入しようとしている投資の本質を見極めることが必要です。

小林: グレートリセット、つまり次の金融危機は必ず来ます。ただ決しておびえる必要はなくて、日本に住んでいることの利点を理解したうえで、視野を広く持って人生設計と資産戦略を組めば、グレートリセットはチャンスにもなります。

私は日本人は優秀な民族だと思っています。世の中のことや投資のことを理解して、危機への備えをしておけば、大きな富を築く人がたくさん出てくるのではないでしょうか。

不動産アニキ 小林 大祐(こばやし だいすけ)

1976年生まれ。不動産投資家・実業家。

富士ゼロックス関連会社を経て、富士ゼロックス本体(現・富士フイルムビジネスイノベーションジャパン株式会社)に勤務。27歳のときに兼業で起業し、現在に至る。創業から約20年間、金・コネ・知識のない状態から事業と投資を積み上げ、総資産37億1千万円、純資産25億円、借入12億円、機動的資金8億円を構築(2026年1月時点)。

現在は、不動産事業を中心に、資産保有設計、医師向け在宅療養支援診療所の開業・運用支援などを手がけ、グループ会社7社を経営している。自身の資産構築の実践経験をもとに、機動的資金5億円以上の超富裕層を対象として、相続税対策から資産の最大化、事業承継までを一気通貫で設計するファミリーオフィスおよび資産管理会社の運用代行を主な事業とする。

YouTubeチャンネル「不動産アニキの非常識な投資学」は登録者数10万人を超え、不動産投資を中心に、資産形成の実践的な考え方や国際情勢に対する独自の視点が注目を集めている。

著者:小林 大祐

出版:KADOKAWA

価格:1,980円(税込)