今回、ファミ通ゲーム白書2008編集長のご厚意で、レポート内容を一部立ち読みできるようになりました!皆さん、是非ご覧下さい!

目次

- ゲームエンタテインメントの未来

- 国内ゲーム市場総括データ

- 2007年ゲームソフト販売本数トップ100

- 2007年のオンラインゲームのトレンドとトピックス

- 現在のゲームマーケット構成とマーケット概況

総評1:2007 年のオンラインゲームの

トレンドとトピックス

川口洋司 株式会社コラボ代表取締役・日本オンラインゲーム協会事務局長

オンラインゲーム市場は、2007 年1,000 億円を突破した。同年ガンホー・オンライン・エンターテイメ ント、ゲームオン、ゲームポットの株式公開している3 社の公表売り上げの数字をあわせると約150 億円 に達したことで、オンラインゲーム市場が拡大していることを一般に実感できるようになった。

ビジネスモデルの主流がアイテム課金 サービスへ

オンラインゲームフォーラムが2007 年6 月に発表した「オンラ インゲーム市場統計調査報告書2007」によると、2006 年の市 場規模は1,015 億円となった。

その内訳は、パッケージソフト販売の売り上げが278 億円、ゲー

ムサービスの売り上げが737 億円で、それぞれ前年比124%で

ある。パッケージソフトの売り上げが増大した要因として家庭用ゲー

ム機のオンライン対応タイトルが増加したことが大きい。ゲームサー

ビスの売り上げが増大したのは、ビジネスモデルが定額課金モデル

からアイテム課金モデルにシフトしたことが要因と考えられる。今日

のオンラインゲームビジネスは、2002 年に有料サービスが開始さ

れた「ラグナロクオンライン」(ガンホー・オンライン・エンターテ

イメント)、「ファイナルファンタジーXI」(スクウェア・エニックス)

によって形成された。2003 年で成長期に入り、定額課金サービ

スがオンラインゲームの主流になっていった。2004 年「スカッと

ゴルフ パンヤ」(ゲームポット)のサービス開始をきっかけとしてア

イテム課金サービスゲームが登場した。当初アイテム課金タイトル

は12 と少なく、定額課金サービスタイトルは、その約6 倍の75

タイトルあった。

2006 年コンシューマゲームタイトルを含む定額課金サービスは

236 タイトル、アイテム課金サービスは115 タイトルに急成長を

見せた。

また、PC タイトルだけを見ると定額課金サービスタイトルは 2004 年から2006 年にかけて85%の伸び率になり、アイテム 課金サービスタイトルは、同期間に1,000%の伸び率となっている。 その中には定額課金サービスからアイテム課金サービスにビジネス モデルを変えたものや定額課金サービスを維持しながらアイテム課 金サービスを付加したものなどもあった。このようにオンラインゲー ムのビジネスモデルの主流は、2006 年にアイテム課金サービスに シフトしたことは明らかである。

一方2007 年Xbox360 用のゲームとして発売された「THE IDOLM@STER」(バンダイナムコゲームス)は、コンシューマゲー ムとしては初めてアイテム課金を採用したが、売り上げは好調だと いう。このようにアイテム課金サービスというビジネスモデルは、今 後コンシューマゲームにも波及していくものと思われる。

オンラインゲーム会社とサービスタイトルの最新動向

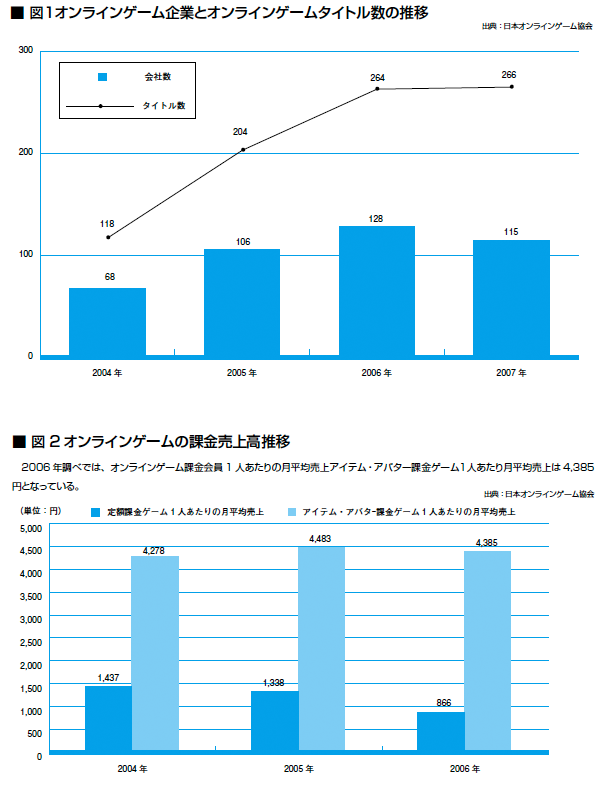

JOGA は、2008 年3 月「OGC2008」(ブロードバンド推進 協議会主催)で最新市場統計調査レポートの一部を速報値として 発表した。そのレポートによると、オンラインゲームサービス会社 は、2006 年から2007 年にかけて128 社から115 社に減少 し前年比90%になっている(図1)。2004 年に68 社だったオ ンラインゲームサービス会社は、2005 年105 社になり前年比 156%、2006 年には128 社となり前年比121%増加している。 この間、海外の様々な企業が市場に参入した。しかし、2007 年 には前述のように状況になった。

こうした増加傾向が一段落したのは、新たな事業のひとつとして オンラインゲーム事業に参入した国内外から自社タイトルをサービ スするために参入した企業などが撤退した為と思われる。一方オン ラインゲーム会社がサービスするゲームタイトルは、速報値で発表 されたPC ゲームタイトルだけを見ると、2007 年には前年比で 101%の伸びにとどまっている。ちなみに同年新規参入ゲームは 70 タイトル、サービス終了ゲームは72 タイトルあった。新規参 入ゲームは減少傾向、サービス終了ゲームは増加傾向にある。

オンラインゲームビジネスは次のフェイズに

今日のオンラインゲームビジネスは、韓国型モデルが日本を含め 各国にコンテンツと共に輸入され、それが原型となりそれぞれの国 のビジネスに合わせて発展していった。しかし、日本は、韓国、東 アジア、東南アジア諸国と異なり、既にコンシューマゲーム市場が 成立していた為、オンラインゲームビジネスの進化も当然ほかの国々 とは異なっていた。

例えば、ビジネスモデルが定額課金サービスからアイテム課金 サービスにシフトした時期は、日本の数年前に市場が成立していた 台湾よりも早く、韓国とほぼ同タイミングだった。

また、新たなビジネス展開として日本、韓国でもまだビジネスと して成立していないインゲーム広告の展開が中国では既にビジネス として成立している。また、中国は、独自の発展として既にオンラ インゲームビジネスのローカライズも始まっているのかもしれない。 今後、日本市場もユーザーにマッチしたビジネスモデルとして日本 国内で開発したゲームコンテンツも年々増加している。こうした傾 向は、今後ますます強まるものと思われる。独自に展開したビジネ スモデルが登場する可能性が高いことから2008 年のオンライン ゲーム市場は、さらなる成長と次のフェイズへ向けてのターニング ポイントの時期と考えられる。

目次

- ゲームエンタテインメントの未来

- 国内ゲーム市場総括データ

- 2007年ゲームソフト販売本数トップ100

- 2007年のオンラインゲームのトレンドとトピックス

- 現在のゲームマーケット構成とマーケット概況